新闻 你的位置:开云·kaiyun「中国」体育官方网站 登录入口 > 新闻 > kaiyun体育网页版登录有蓄意者还濒临另一双接管:1、即期汇率贬值不充分-开云·kaiyun「中国」体育官方网站 登录入口

kaiyun体育网页版登录有蓄意者还濒临另一双接管:1、即期汇率贬值不充分-开云·kaiyun「中国」体育官方网站 登录入口

发布日期:2025-05-12 13:15 点击次数:133

文/沧海一土狗

ps:1700字

媒介

率先,咱们需要对国内货币策略的宽松下一个精确的界说:央行教唆一年存单利率进一步下行。

央行教唆一年存单利率下行的才调有两大类,一、价钱类,镌汰7天omo利率;二、数目类,投放中永恒资金,包括但不限于降准、MLF净投放、央行购买国债、买断式回购。

那么,咱们使用这些器具的不休是什么??是器具本人的稀缺性么??并不是,器具本人不存在稀缺性。

表面上,咱们不错让omo利率低于1%。

信得过的不休来自于咱们的外部,咱们身处一个寰球一体化的货币策略体系中,咱们镌汰一年存单利率需要支付各式资本:

1、全国上只消一种货币——好意思元:

2、好意思联储决定最根柢的利率——联邦基金利率;

3、列国央行决定本国货币对好意思元的汇率;

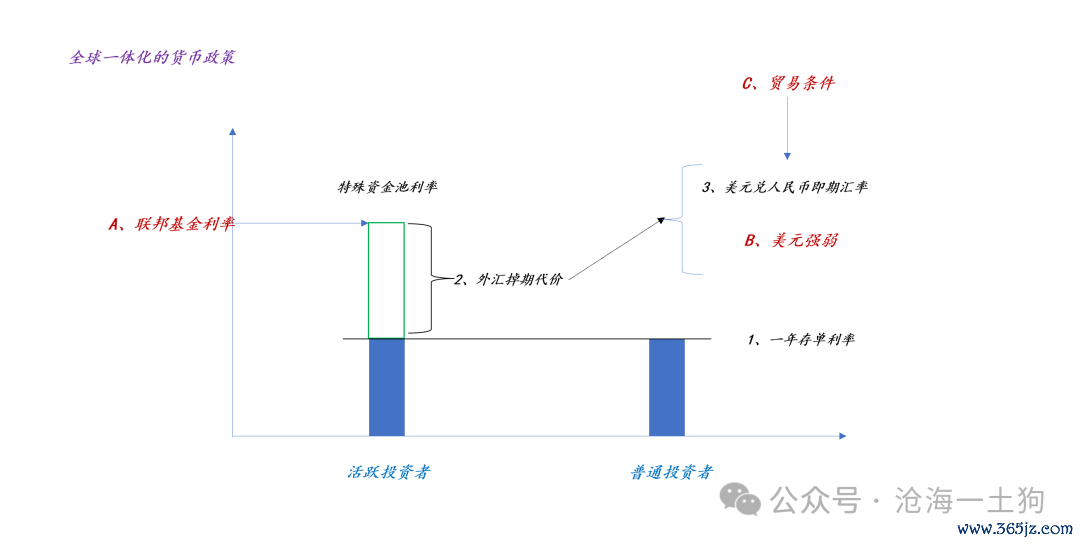

寰球一体化的货币策略

当下,好意思国的联邦基金利率在4.50-4.75%,咱们的一年存单利率在1.86%,二者的利差很大。那么,为什么国内的资金莫得皆跑掉呢??

本体上,咱们耍了一个小花招,作念了一个带价钱脑怒的货币策略体系。

如上图所示,投资者不错分为两类,一类是豪放投资者,他们具备一定的惰性,就像空气中的氮气,他们所购买的固收居品的收益确切跟一年存单挂钩,远远低于联邦基金利率;另一类是活跃投资者,他们十分活跃,他们不错买到收益跟联邦基金利率接近的好意思元进款。

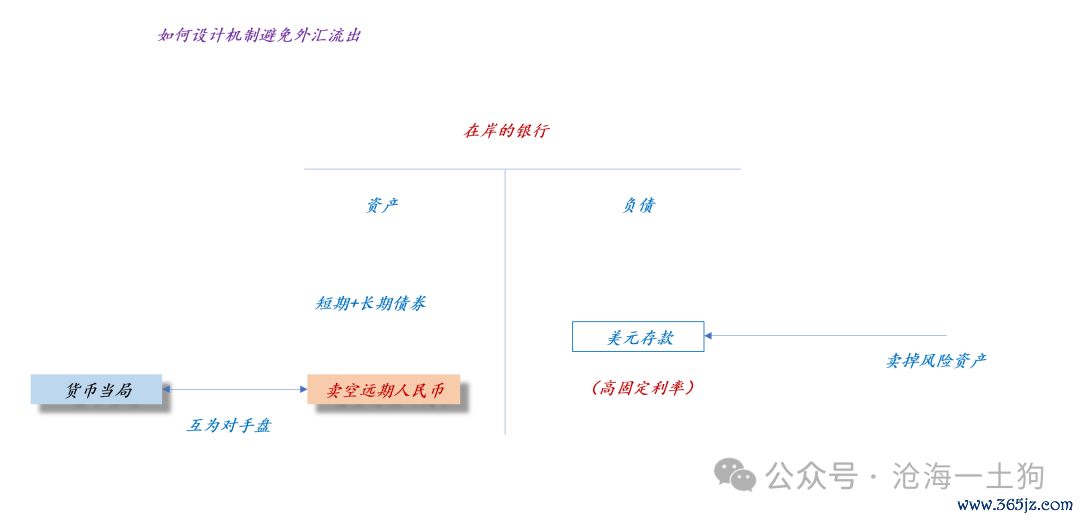

上图则为金融机构为客户提供好意思元进款的具体才调,要道点在于,货币当局握续地在东说念主民币远期市集制造升水。

最终,咱们就有了一个存在价钱脑怒的货币体系,一部分东说念主拿的是一年存单利率,一部分东说念主拿的是一年存单利率+外汇掉期收益。

如上图所示,好意思元兑东说念主民币的1年掉期概况在-2208pips,年化概况是3%的收益,再加上一年存单利率的1.85%,磋议是4.85%,只不外这个组合是好意思元计价的。

国内货币宽松的代价

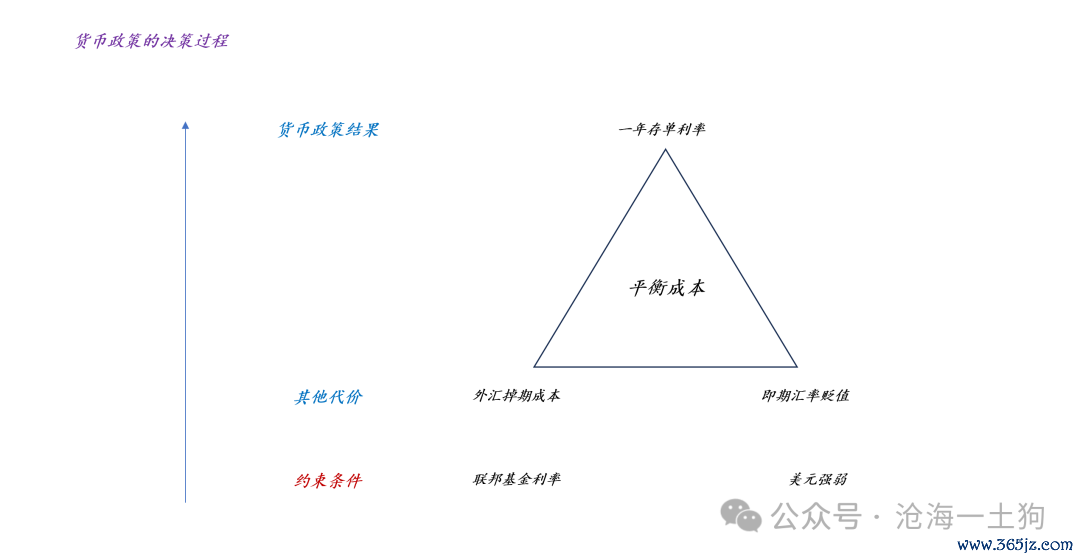

在这个价钱脑怒的货币体系里,联邦基金利率是外生的,策略制定者濒临一个接管:

1、镌汰一年存单利率,就要多支付外汇掉期代价;

2、减少外汇掉期代价,就要教诲一年存单利率;

此外,由于外汇掉期资本以即期汇率和远期汇率的差值体现,因此,有蓄意者还濒临另一双接管:

1、即期汇率贬值不充分,外汇掉期资本较大;

2、即期汇率贬值充分,外汇掉期资本减少,但商业争端加重;

因此,货币当局所濒临的是一个三元接管,1、一年存单利率;2、外汇掉期代价;3、好意思元兑东说念主民币的即期汇率(ps:冒着商业打破的风险)。

也即是说,为了督察较低的一年存单利率,咱们既要支付外汇掉期代价,也要允许东说念主民币即期汇率贬值。

近期的压力和随意形势

特朗普当选之后,好意思元指数变得很强,收紧了国内货币宽松的空间。

然则,一年存单利率稳中有降,并莫得受好意思元走强影响。

这是如何作念到的呢??主要靠两点,一、支付更多的外汇掉期代价;二、东说念主民币即期汇率贬值。

不难发现,这是一个资本均衡过程。

如上图所示,在2023年q4,咱们也曾允许一年存单利率小幅上行来完成资本的均衡。其时辰的外部环境为,好意思元畸形强势,好意思联储的降息远景十分不晴明。

已毕语

要而论之,咱们就不错获得以下有蓄意经由:

国内的货币策略体系本体上是一个动态均衡式的货币策略体系,它是一整张网,外部有诸多的输入变量,其中,最要道的有三个,1、联邦基金利率水平;2、好意思元强弱;3、商业条目。第3个身分能不休即期汇率的贬值空间。

明天打建国内货币策略空间的外部身分有两个,1、好意思联储在十二月份降息25bp;2、好意思元指数转弱。

1、联邦基金利率方面

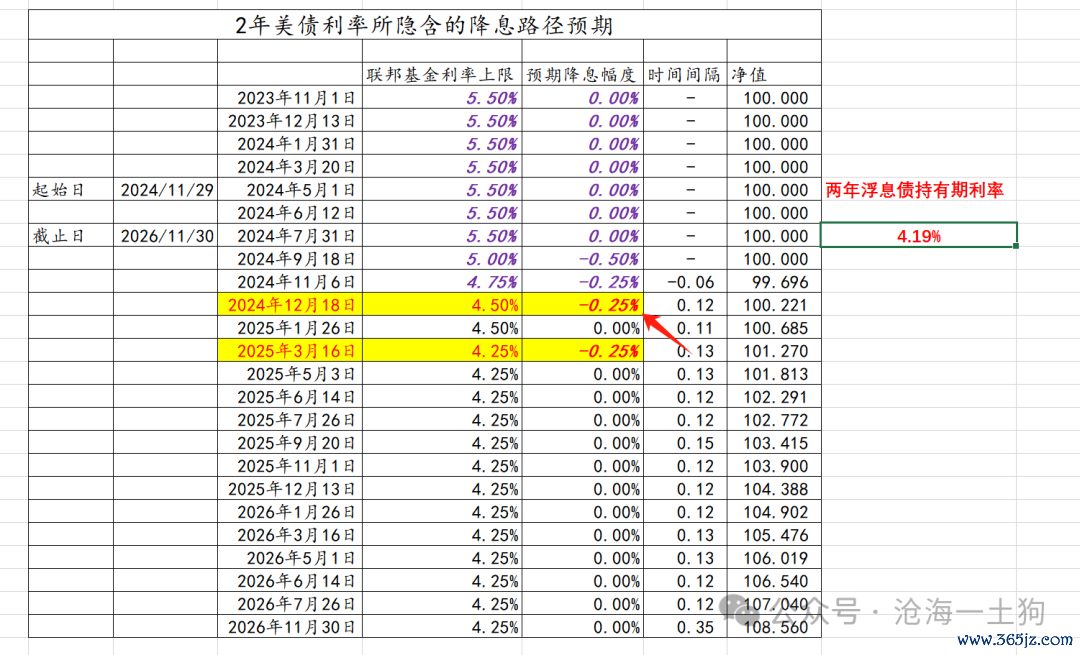

近期,好意思联储官员出头禁止降息预期,两年好意思债回落至4.20%隔邻,好意思联储在12月份降息25bp依然成为一个概况率事件了。

2、好意思元指数方面

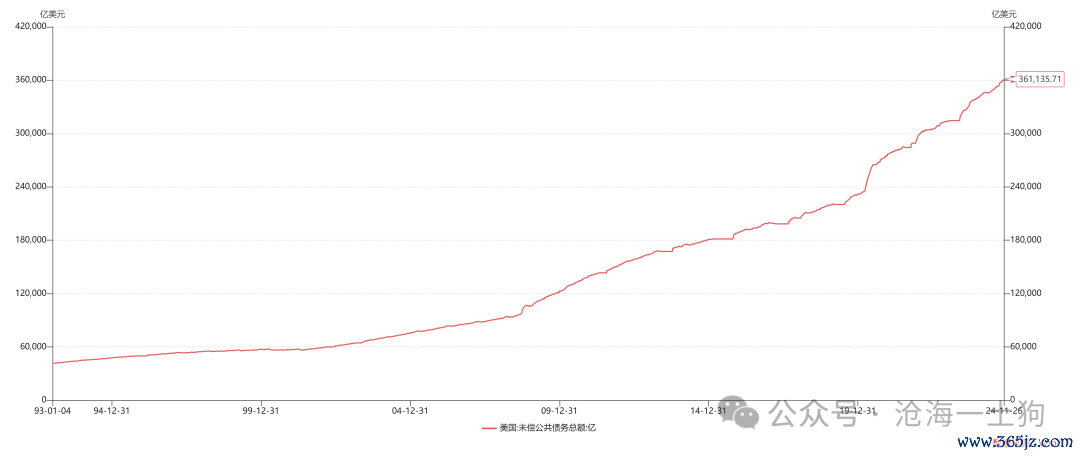

由于特朗普政府的最根柢历史职责是禁止好好意思国高达36万亿好意思金的公债,是以,适度的“化债门径”不成幸免。

因此,咱们看到,跟着特朗普接事的左近好意思元指数逐步转弱,市集运转了“贝森特走动”。

总的来说,跟着联邦基金利率的镌汰和好意思元的转弱,国内的货币宽松空间会越来越大。

当今,咱们把一年存单的指标利率下调至1.70%。

ps:数据来自wind,图片来自辘集

End

苹果用户请扫二维码,安卓用户可点击集聚:

沧海一土狗的学问星球

本号独一的学问星球号

定位:升级理会框架的想维现实室

星球的主体是一系列具备一致性的模子

星主每天和会过增量音书和市集反映考研模子

这个考研过程即是逐日的股市和债市复盘

因此,这一系列模子亦然动态升级的

此外,星球里还有对要害的景观或事件的点评

以及一些跟公众号内容不同的杂文

宽容加入

]article_adlist-->(转自:沧海一土狗)kaiyun体育网页版登录

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP